Transformación del mercado inmobiliario en República Dominicana impulsa nuevas oportunidades de inversión y retos sociales

|

Getting your Trinity Audio player ready...

|

Santo Domingo.– El mercado inmobiliario dominicano ha experimentado una transformación notable en los últimos años, marcada por el alza de precios, el auge del alquiler de corto plazo, el crecimiento de la inversión extranjera y los efectos de las políticas públicas. Este nuevo panorama ha reconfigurado tanto la oferta como la demanda, creando un entorno dinámico que plantea oportunidades para inversionistas y desafíos para los actores del sector público.

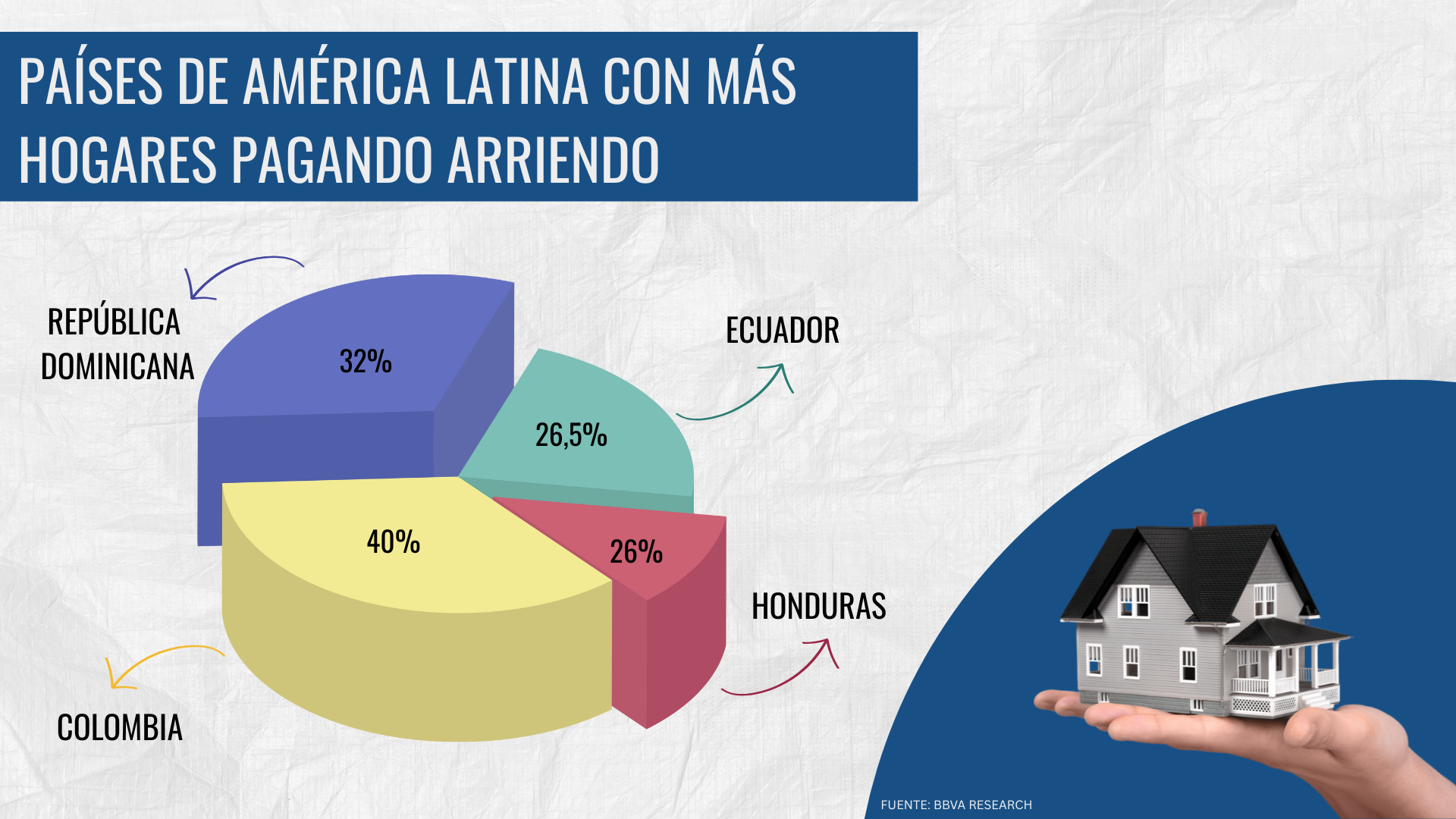

Según el informe “Situación Inmobiliaria” de BBVA Research, el país ocupa el segundo lugar en América Latina con mayor proporción de hogares en régimen de alquiler, solo por detrás de Colombia. Esta tendencia ha impulsado el alquiler turístico en destinos como Punta Cana y Santo Domingo, elevando los precios en casi todas las categorías de inmuebles.

Entre 2018 y 2024, los apartamentos aumentaron un 170 % en su canon promedio de alquiler, mientras que las casas lo hicieron en un 245 %. Los espacios comerciales y oficinas subieron en promedio un 195 %, y los penthouses de lujo un 119 %. Sin embargo, las habitaciones en viviendas compartidas experimentaron un crecimiento más moderado del 65 %.

El informe también destaca una reducción en la oferta de inmuebles usados y una ralentización en la construcción de nuevas unidades, lo que ha acortado los tiempos de venta y arrendamiento. Esto ha hecho del alquiler residencial una opción cada vez más rentable para los inversionistas.

En cuanto a la compraventa, los apartamentos subieron un 186,6 % en precio promedio y las casas un 141 %. Por su parte, los penthouses se consolidaron como protagonistas del segmento de lujo.

Geográficamente, el desarrollo urbano se concentra en el sureste del país, con Santo Domingo, Punta Cana y La Romana como epicentros. En el norte, Santiago, Puerto Plata y La Vega presentan una creciente demanda, mientras que el suroeste comienza a mostrar dinamismo en zonas como Barahona y Pedernales.

No obstante, el crecimiento del sector privado contrasta con los desafíos de la vivienda estatal. A pesar de haberse construido más de 372.000 viviendas sociales desde 1966, la venta ilegal de algunas propiedades y la lentitud en proyectos públicos siguen siendo preocupaciones latentes.

La entrega de títulos de propiedad, promovida por distintos gobiernos, ha beneficiado a miles de familias, pero el alto costo del proceso y la necesidad de autorización del Poder Ejecutivo para transferencias excepcionales limitan su alcance.

Frente a este escenario, desarrolladores apuestan por proyectos más sostenibles, adaptados a las necesidades postpandemia y al teletrabajo. La urbanización acelerada y la búsqueda de viviendas multifuncionales también presionan la oferta existente.

En términos de inversión, zonas como Piantini, Naco y la Zona Colonial en Santo Domingo siguen siendo altamente atractivas, al igual que Punta Cana, Cap Cana y Bávaro en la costa este. Santiago, Puerto Plata y Samaná ofrecen alternativas prometedoras con menores niveles de saturación y costos de entrada más accesibles.

Con estas condiciones, República Dominicana se consolida como uno de los destinos más competitivos del Caribe para la inversión inmobiliaria, con opciones para diferentes perfiles y niveles de capital, en un mercado que combina alta rentabilidad, valorización sostenida y fuerte demanda.